تحلیل بازار جهانی فروسیلیکومنگنز: ترجمه مقاله منتشر شده در Engineering Journal of Satbayev University، ژوئن 2024

چکیده

این مقاله دادههایی جامع درباره تولید و تجارت جهانی فروسیلیکومنگنز (SiMn) و وضعیت این صنعت در قزاقستان ارائه میدهد. بر اساس این مطالعات، امکان پیشبینی وضعیت آینده بازار فروسیلیکومنگنز وجود دارد.

انتظار میرود بازار جهانی فروسیلیکومنگنز از ۲۵.۹۸ میلیارد دلار در سال ۲۰۲۲ به ۲۸.۳۳ میلیارد دلار در سال ۲۰۲۳ با نرخ رشد سالانه ترکیبی (CAGR) برابر با ۹ درصد افزایش یابد. جنگ روسیه و اوکراین، حداقل در کوتاهمدت، شانس بهبود اقتصاد جهانی پس از همهگیری کووید-۱۹ را کاهش داده است. این جنگ باعث اعمال تحریمهای اقتصادی علیه کشورهای مختلف، افزایش قیمت کالاها و اختلال در زنجیره تأمین شده که در نهایت موجب تورم کالاها و خدمات و تاثیرگذاری بر بسیاری از بازارهای جهانی شده است.

انتظار میرود بازار جهانی فروسیلیکومنگنز تا سال ۲۰۲۷ با نرخ رشد سالانه متوسط ۷.۹ درصد به ۳۸.۳۵ میلیارد دلار برسد. همچنین پیشبینی میشود که افزایش تقاضا برای محصولات فولادی، عامل اصلی رشد این بازار باشد.

فروسیلیکومنگنز بهطور گسترده در تولید انواع فولاد شامل فولاد کربنی، فولاد آلیاژی و فولاد منگنزدار استفاده میشود.

طبق دادههای انجمن جهانی فولاد (WSA)، مصرف فولاد در سال ۲۰۲۲ با افزایش ۰.۴ درصدی به ۱,۸۴۰ میلیون تن رسید. انتظار میرود این مقدار در سال ۲۰۲۳ با رشد ۲.۲ درصدی به ۱,۸۸۱ میلیون تن برسد. افزایش تقاضا برای محصولات فولادی، به رشد بازار فروسیلیکومنگنز کمک شایانی میکند.

مقدمه

فروسیلیکومنگنز یکی از مواد کلیدی در صنعت متالورژی است که نقش مهمی در فرآیندهای تولید فولاد ایفا میکند. نوع تجاری این ماده عمدتاً برای اکسیژنزدایی و آلیاژسازی فولاد استفاده میشود. همچنین، فروسیلیکومنگنز پیشرفته، به دلیل محتوای بالای سیلیکون، در تولید فرومنگنز کربن متوسط و کمکربن و منگنز فلزی به روش سیلیکوترمیک کاربرد فراوان دارد.

تولید فروسیلیکومنگنز از ترکیب منابع مختلف منگنز (شامل سنگ معدن و سربارههای فرومنگنز)، کوارتز، شار، عوامل احیاکننده و محصولات کمکیفیت انجام میشود.

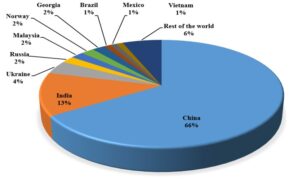

در سال ۲۰۲۱، تولید جهانی فروسیلیکومنگنز با رشدی ۲ درصدی به ۱۷.۴ میلیون تن رسید که همچنان کمتر از ۱۷.۸ میلیون تن تولیدشده در سال ۲۰۱۹ بود. این کاهش عمدتاً ناشی از افت تولید چین در نیمه دوم سال ۲۰۲۱ بود. در این سال، حدود ۲۸۵ هزار تن بیشتر از سال قبل تولید شد که رشد آن مدیون افزایش تولید در آسیا (بدون احتساب چین) با ۲۱ درصد، کشورهای CIS با ۱۷ درصد و آفریقا با ۶۳ درصد بود.

در همین سال، دولت چین به شرکتهای بزرگ مصرفکننده انرژی دستور داد که مصرف برق خود را کاهش دهند؛ این تصمیم بر تولید چندین کارخانه آلیاژهای منگنز تأثیر منفی گذاشت. تولید فروسیلیکومنگنز چین در سال ۲۰۲۱ نسبت به سال قبل ۶۵۴ هزار تن کاهش یافت (معادل ۵ درصد کاهش). سهم چین در تأمین جهانی از ۷۲ درصد در سال ۲۰۲۰ به ۶۶ درصد کاهش یافت.

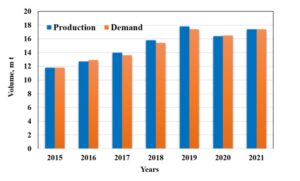

پس از چین، هند با سهم ۱۳ درصدی و اوکراین با ۴ درصد از تولید جهانی فروسیلیکومنگنز قرار دارند. تولید این ماده در هند طی سال ۲۰۲۱ با رشد ۲۶ درصدی به ۲.۲۵ میلیون تن رسید. این افزایش به دلیل تقاضای بالای داخلی و خارجی، بهویژه از سوی ژاپن، تایوان، اروپا و خاورمیانه بود. (تصاویر 1 و 2)

شکل 1. تولید و تقاضای جهانی برای فروسیلیکومنگنز در سالهای 2015 تا 2021

شکل 2. سهم جهانی تولید فروسیلیکومنگنز در سال 2021

طبق گزارش Observatory of Economic Complexity (OEC)، در سال 2021، فروسیلیکومنگنز رتبه 717 را از نظر میزان فروش جهانی به خود اختصاص داد و حجم کل تجارت آن به 5.06 میلیارد دلار رسید. صادرات این محصول طی بازه زمانی 2020 تا 2021 با رشد 80.9 درصدی، از 2.8 میلیارد دلار به 5.06 میلیارد دلار افزایش یافت. فروسیلیکومنگنز حدود 0.024 درصد از کل تجارت جهانی را تشکیل میدهد.

صادرات

در سال 2021، بزرگترین صادرکنندگان فروسیلیکومنگنز عبارت بودند از:

- هند: 1.24 میلیارد دلار

- اوکراین: 754 میلیون دلار

- گرجستان: 472 میلیون دلار

- نروژ: 401 میلیون دلار

- مالزی: 361 میلیون دلار

واردات

بزرگترین واردکنندگان این محصول در همان سال شامل موارد زیر بودند:

- ایالات متحده آمریکا: 491 میلیون دلار

- ترکیه: 388 میلیون دلار

- ایتالیا: 372 میلیون دلار

- ژاپن: 341 میلیون دلار

- آلمان: 340 میلیون دلار

تمرکز بازار

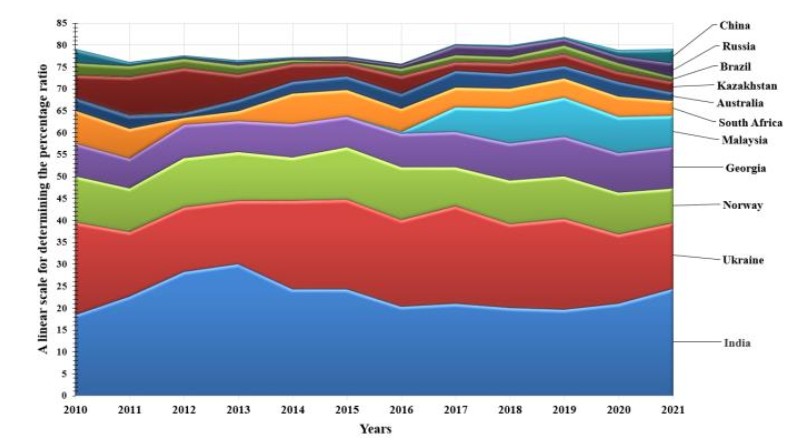

شکل 3 تغییرات تمرکز بازار صادرات فروسیلیکومنگنز را نشان میدهد. در سال 2021، تمرکز بازار با استفاده از شاخص Shannon Entropy اندازهگیری شد که مقدار آن 3.94 بود. این مقدار نشان میدهد که بخش عمدهای از صادرات فروسیلیکومنگنز توسط 15 کشور تأمین شده است.

شرکتهای اصلی فعال در بازار فروسیلیکومنگنز

بازیگران اصلی این بازار شامل شرکتهای زیر هستند:

- Anglo American plc

- Assmang Proprietary Limited

- Brahm Group

- Eramet Group

- Gulf Ferro Alloys Company

- Henan Xibao Metallurgy Materials Group

- Jindal Steel & Power Ltd.

- Mesa Minerals Limited

- NIPPON DENKO CO. LTD.

- OM Holdings Ltd.

- Pertama Ferroalloys Sdn. Bhd.

- Steel Authority of India Limited

- Sakura Ferro Alloys

- Tata Steel Limited

- Maithan Alloys Ltd.

- Nava Bharat

- Rohit Ferro Tech Ltd.

شکل ۳. کشورهای صادرکننده سیلیکومنگنز در سالهای ۲۰۱۰-۲۰۲۱

مواد و روشها

2.1 تولیدکنندگان پیشرو فروسیلیکومنگنز در جهان

چین

استان گوانگشی در جنوب غربی چین یکی از مهمترین مناطق متالورژی آهنی است. تولید فولاد در این استان سالانه حدود 70 میلیون تن است که در سال 2021 حدود 50 میلیون تن فولاد در این منطقه ذوب شد. کارخانههای فروسیلیکومنگنز در گوانگشی پراکندهاند و مناطق صنعتی اصلی شامل شهرهای گیلین، بایسه، چونگجی، چینگژو، گوایگان، لایبینگ، هاچی، و فانگچنگگان هستند.

طبق آمارهای ناقص، گوانگشی دارای 69 کارخانه تولید منگنز و سیلیکون است که شامل 142 کوره تولید منگنز و سیلیکون با ظرفیت تولید ماهانه 421 هزار تن میشود. این مقدار معادل 26.56 درصد از کل تولید فروسیلیکومنگنز در چین است.

تولیدکنندگان فروسیلیکومنگنز در گوانگشی بیشتر سنگ معدن منگنز وارداتی خود را از بندر چینژو و سنگهای معدنی محلی را از استانهای گوانگشی، هونان، گویژو، و دیگر مناطق تهیه میکنند. همچنین، سرباره غنی از منگنز را از استان هونان و مناطق اطراف آن خریداری میکنند. در سال 2021، حدود 7.5 میلیون تن سنگ معدن منگنز از بندر چینژو وارد شد.

هزینههای تولید فروسیلیکومنگنز شامل سنگ معدن منگنز، کک، برق و دیگر هزینهها (مانند خمیر الکترود، مواد کمکی، نیروی کار، و هزینههای مالی) میشود. 60 درصد از فروش فروسیلیکومنگنز مستقیماً به کارخانههای فولاد و 40 درصد به کارخانههای متالورژی اختصاص دارد.

در سهماهه اول سال 2022، بازار فروسیلیکومنگنز در گوانگشی در سطح بالایی فعالیت داشت. به دلیل افزایش هزینههای انرژی، قیمت سنگ معدن منگنز نیز در این دوره رشد یافت. با افزایش هزینههای کک و حملونقل، کل هزینههای تولیدکنندگان فروسیلیکومنگنز بالا رفت. در مارس 2022، هزینه تولید به حدود 9000 یوان در هر تن رسید و در نتیجه سود تولیدکنندگان کاهش یافت و حتی برخی متحمل ضرر شدند. بسیاری از شرکتهای کوچک و متوسط تولید را متوقف کردهاند و از اواخر سال 2021 همچنان آمادگی تولید مجدد ندارند.

هند

برای تولید هر تن فروسیلیکومنگنز در هند، 4750 تا 5250 کیلووات ساعت برق مصرف میشود. این آلیاژ نسبت به فرومنگنز به آلیاژ مهمتری تبدیل شده است. در سال 2018، هند به بزرگترین تولیدکننده فروسیلیکومنگنز در جهان تبدیل شد. همچنین، تعدادی از تولیدکنندگان کوچک فروآلیاژ نیز به تولید فروسیلیکومنگنز روی آوردند. تولید این محصول که در سال 2017-18 حدود 311,326 تن بود، در سال 2018-19 به 345,291 تن افزایش یافت.

کارخانههایی با ظرفیت تولید 75,000 تن فروسیلیکومنگنز در سال در منطقه ناندینیدی نزدیک به شهر بهیلایی و کارخانههایی با ظرفیت تولید 37,000 تن در شهرستان ویزیاناگرام، بوبیلی قرار دارند.

معادن منگنز در هند که برای استخراج فروسیلیکومنگنز استفاده میشوند، عمدتاً در ایالتهای زیر قرار دارند:

- مادیا پرادش: مناطق بالاگات، چیندوارا، و جابوا

- ماهاراشترا: مناطق باندارا و ناگپور

- گجرات: منطقه پانچمحل

- اودیشا: منطقه سوندارگار

علاوه بر این، هند یکی از بزرگترین واردکنندگان سنگ معدن منگنز در جهان است. در سالهای 2019-2020، تولید سنگ معدن منگنز در هند از 2.78 میلیون تن به 4.32 میلیون تن افزایش یافت. سنگ معدن منگنز وارداتی به هند از کشورهای زیر تأمین شد:

- آفریقای جنوبی: 67%

- استرالیا: 11%

- گابن: 5%

- برزیل و امارات متحده عربی: هرکدام 4%

- سنگاپور: 3%

آفریقای جنوبی

کارخانه Mogale Alloys در شهر Krugersdorp واقع در استان West Rand، Gauteng، سالانه ۵۵,۰۰۰ تن فروسیلیکومنگنز (SiMn) تولید میکند. این کارخانه از دو کوره قوس الکتریکی (SAF) با قدرت ۲۰ مگاوات آمپر استفاده میکند. فرآیند احیای کاربوتِرمیک برای استخراج مواد اولیه حاوی منگنز از چهار نوع سنگ معدن، شامل Wessels، Mamatvan، UMK و مواد اولیه حاصل از آگلومراسیون BHP به کار گرفته میشود. برای احیاکنندهها، از زغالسنگهای بیتومینه تأمینشده از مناطق Forzando و Msobo در استان Mpumalanga استفاده میشود. کوارتزیت نیز از تولیدکنندگان محلی در منطقه Marble Square در استان Limpopo تأمین میشود.

محصولات SiMn عمدتاً برای بازارهای صادراتی تولید میشوند. در این فرآیند، سربارهها به خارج از سایت تخلیه شده و گازهای تولیدشده پس از تصفیه وارد اتمسفر میشوند.

ترکیب شیمیایی SiMn تولیدشده در کارخانه Mogale Alloys مطابق با استاندارد Class B (ASTM A483/A483M-10, 2010) است.

نروژ

در نروژ، ۱۴ شرکت متالورژی فعالیت میکنند که در مجموع ۲۷ کارخانه در سراسر این کشور دارند. گروه Eramet Norway، بخشی از شرکت چندملیتی فرانسوی Eramet، یکی از برجستهترین تولیدکنندگان آلیاژهای فلزی است. این گروه در زمینه تولید نیکل، منگنز و آلیاژهای خاص فعالیت دارد و در ۲۰ کشور جهان حضور دارد. این شرکت در سال ۱۹۸۵ تأسیس شد و پس از ادغام چندین شرکت مانند Société Le Nickel، AUBERT & DUVAL و COMILOG به شکل امروزی درآمد. در سال ۲۰۱۹، سه کارخانه این شرکت در نروژ مجموعاً ۵۳۰,۰۰۰ تن فروسیلیکومنگنز و فرومنگنز تولید کردند.

یکی از مزیتهای کلیدی Eramet Norway، دسترسی به سنگ معدن منگنز از معدن مادر شرکت در Moanda گابن است. این شرکت دومین تولیدکننده بزرگ سنگ معدن منگنز در جهان است و کوارتز خود را نیز از معادن Snekkevik نروژ استخراج میکند.

در نوامبر ۲۰۱۷، شرکت Ferroglobe PLC تمام سهام کارخانههای فولاد منگنز Glencore را در نروژ و فرانسه خریداری کرد. این خرید در فوریه ۲۰۱۸ تکمیل شد و نام کارخانهها به Ferroglobe Mangan Norge AS تغییر یافت. این ادغام باعث شد Ferroglobe به یکی از بزرگترین تولیدکنندگان جهانی فروسیلیکومنگنز تبدیل شود. در سال ۲۰۱۹، این کارخانه ۵,۶۹۲ تن فرومنگنز و ۸۹,۵۷۱ تن فروسیلیکومنگنز تولید کرد.

مواد اولیه کارخانه Ferroglobe Mangan Norge عمدتاً از بازار آزاد تأمین میشود. سنگ معدن عمدتاً از برزیل و آفریقای جنوبی وارد میشود و کک از کشورهای لهستان، اوکراین و روسیه تأمین میگردد. همچنین، کوارتز از معادن Elkem و دولومیت از معادن محلی تهیه میشود.

دو نوع سرباره در فرآیندهای تولید FeMn و SiMn ایجاد میشود که هر دو بهعنوان محصولات جانبی طبقهبندی میشوند. سرباره FeMn برای تولید SiMn مورد استفاده قرار میگیرد، در حالی که سرباره SiMn برای پروژههای ساخت جاده و تثبیت ساختارهای ساختمانی فروخته میشود.

گرجستان

شرکت Georgian Manganesi LLC یکی از بزرگترین تولیدکنندگان فروسیلیکومنگنز در گرجستان است. این شرکت شامل کارخانه Zestafoni Ferroalloy Plant (ZFP)، معدن و کارخانه فرآوری Chiatura و نیروگاه برقآبی Vartsikhe 2005 است.

کارخانه ZFP انواع مختلفی از فروسیلیکومنگنز و فرومنگنز را تولید میکند. مواد اولیه اصلی شامل سنگ معدن منگنز از استرالیا، آفریقای جنوبی، گابون، غنا و معدن Chiatura است. کک از اوکراین وارد میشود و کوارتز از اوکراین، ترکیه، بلغارستان و منطقه Madneuli تهیه میگردد.

شرکت Aresem Corp LLC نیز یک کارخانه تولید فروسیلیکومنگنز در شهر Rustavi دارد. در سال ۲۰۱۹، وزارت محیطزیست و کشاورزی گرجستان مجوز تولید فروآلیاژها را به این شرکت اعطا کرد. ظرفیت طراحی این کارخانه طبق گزارش EIA سال ۲۰۲۱، ۴,۳۸۰ تن در سال است. برای تولید این میزان فروسیلیکومنگنز، کارخانه به مواد اولیه زیر نیاز دارد:

- سنگ معدن منگنز: ۱۰,۲۹۳ تن در سال

- کک: ۱,۸۳۹.۶ تن در سال

- کوارتز: ۱,۷۵۲ تن در سال

- دولومیت: ۸۷۶ تن در سال

در سال ۲۰۱۸، آزمایش ذوب آزمایشی در کارخانه Rustavi با استفاده از کوره الکتریکی ۵ مگاواتی انجام شد. در این آزمایش، از کنسانتره منگنز Chiatura (با Mn 44٪ و SiO₂ 14٪) و سربارههای متالیزهشده با محتوای منگنز متفاوت استفاده شد. این فناوری امکان استفاده از قراضهها را به کارخانهها میدهد که منجر به افزایش تولید آلیاژ، کاهش فسفر و کاهش هزینههای انرژی میشود. تأثیر اقتصادی این فناوری ۵۹,۲۴۷ دلار برآورد شده است.

اوکراین

کارخانه فروآلیاژ نیکوپل (Nikopol Ferroalloy Plant) بزرگترین تولیدکننده فروآلیاژ در اوکراین است و کارخانه فروآلیاژ زاپوروژیا (Zaporizhia Ferroalloy Plant) با بیش از ۸۰ سال سابقه، ۳۰-۳۵ درصد از تولید اوکراین و ۱-۲ درصد از تولید جهانی فروآلیاژ را تأمین میکند. این کارخانه شامل ۲۹ کوره قوس الکتریکی و ۲ کوره جریان مستقیم (DC) است. فروآلیاژهای تولیدشده در این کارخانه به روسیه، بلاروس، قزاقستان، کشورهای اتحادیه اروپا، ترکیه، مصر، ژاپن، کره جنوبی و دیگر کشورها صادر میشود.

طبق گزارش انجمن تولیدکنندگان فروآلیاژ اوکراین (AFMU)، در سال ۲۰۲۱، ۶۶۲.۷ هزار تن فروسیلیکومنگنز در کارخانههای نیکوپل و زاپوروژیا تولید شد که ۱۸.۴ درصد بیشتر از سال قبل است.

سنگ معدن منگنز اوکراین صادر نمیشود و تنها برای مصرف داخلی استفاده میشود. در سال ۲۰۲۱، اوکراین ۵۰۹ هزار تن فروسیلیکومنگنز صادر کرد که ۱۲ درصد بیشتر از مدت مشابه سال قبل است. از این مقدار، ۲۷۲ هزار تن به اروپا و ۱۳۹ هزار تن به ترکیه صادر شد.

به رهبری آکادمیسین M.I. Gasik از آکادمی ملی علوم اوکراین، نوع جدیدی از مواد احیاکننده کربنی برای تولید فروآلیاژ در کورههای الکتریکی کارخانه شیمیایی کک یاسینوسکی توسعه یافت. این ماده شامل ککهایی با اندازه ۱۰-۲۵ میلیمتر و واکنشپذیری و مقاومت الکتریکی بالا است. این فناوری با موفقیت در کارخانه نیکوپل برای ذوب فروسیلیکومنگنز و در کارخانه استاخانوف برای ذوب فرومنگنز آزمایش شد.

مانند کل مجموعه معدنی و متالورژی اوکراین، صنعت فروآلیاژ و معادن این کشور به شدت از عواقب تجاوز نظامی فدراسیون روسیه آسیب دیدند. حملات موشکی به زیرساختهای انرژی اوکراین در اواخر سال ۲۰۲۲ وضعیت صنعت فروآلیاژ، که وابسته به تأمین انرژی پایدار است، را بدتر کرد. در نتیجه این حملات، بسیاری از کارخانهها به طور کامل یا جزئی تعطیل شدند.

در بازه ژانویه تا آگوست ۲۰۲۲، تولید فروآلیاژهای اوکراین نسبت به مدت مشابه سال قبل ۳۲ درصد کاهش یافت و به ۳۹۹.۴۶ هزار تن رسید. جزئیات کاهش تولید به شرح زیر است:

- فروسیلیکومنگنز: ۲۲.۲ درصد کاهش به ۳۵۶.۵ هزار تن

- فرومنگنز: ۷۰.۷ درصد کاهش به ۲۰.۷ هزار تن

- فروسیلیس (۴۵ درصد): ۶۳.۴ درصد کاهش به ۱۹.۷ هزار تن

- منگنز فلزی: ۶۲.۴ درصد کاهش به ۱.۸ هزار تن

پس از ماه اکتبر، به دلیل تأثیر حملات به زیرساختهای انرژی و کاهش تولید، آمار جدیدی ارائه نشد. میانگین بهرهبرداری از ظرفیت کارخانهها در پایان سال ۲۰۲۲ به ۳۰ درصد کاهش یافت، در حالی که در ماههای آوریل و می ۶۰-۷۰ درصد بود.

کارخانه استخراج و فرآوری پوکروفسکی (PGOC) در هشت ماهه اول سال ۲۰۲۲، ۴۹۷.۱ هزار تن کنسانتره منگنز تولید کرد که ۳۴.۴ درصد کمتر از مدت مشابه سال ۲۰۲۱ است. این کارخانه همچنین ۲۹.۵۵ هزار تن آگلومره سنگآهن تولید کرد که ۸۴.۸ درصد کاهش داشت و آن را به کارخانه متالورژی دنیپرو تحویل داد. علاوه بر این، در سال ۲۰۲۲، کارخانه استخراج منگنز (GOK) تولید کنسانتره منگنز را ۴۱.۲ درصد کاهش داد و به ۳۲۴ هزار تن رساند.

در مجموع، در دوره ژانویه تا نوامبر ۲۰۲۲، کارخانههای صنعتی اوکراین ۳۱۸.۸ هزار تن فروآلیاژ صادر کردند که ۴۸ درصد کمتر از مدت مشابه در سال ۲۰۲۱ بود. درآمد حاصل از صادرات طی این ۱۱ ماه ۴۲.۷ درصد کاهش یافت و به ۵۳۲.۳ میلیون دلار رسید.

روسیه

تا دهه ۱۹۹۰، در شرایط اقتصاد برنامهریزیشده، منابع اصلی سنگ معدن منگنز شامل منطقه نیکوپل در اوکراین، منطقه آتاسویسکی در قزاقستان و منطقه چیاتورسکی در گرجستان بود. روسیه معادن آمادهای از سنگ معدن منگنز با کیفیت بالا در زیرساختهای حملونقل موجود ندارد. تولید فروسیلیکومنگنز در کارخانههایی در اوکراین (نیکوپل و زاپوروژیا)، روسیه (کارخانههای چلیابینسک، کوسوگورسکی، ساتکینسکی و کلیوچوسکی)، و قزاقستان (کارخانه آکسو) انجام میشد.

تا سال ۲۰۱۴، روسیه سالانه ۲۴۰ هزار تن فروسیلیکومنگنز از اوکراین وارد میکرد، اما این واردات کاهش یافت و در سال ۲۰۱۷ متوقف شد. این کاهش با افزایش واردات از قزاقستان و گرجستان (تا ۱۱۴ هزار تن در سال) جبران شد. صادرات فروسیلیکومنگنز روسیه بهطور متناوب بین ۲ تا ۶۶ هزار تن در سال متغیر بوده است. بیشترین صادرات به هلند، بلاروس و قزاقستان بوده است. افزایش صادرات در سالهای ۲۰۰۴-۲۰۰۵ و ۲۰۱۷-۲۰۱۸ به دلیل افزایش قیمتهای جهانی بود.

در کل، کنسانتره منگنز و فلز منگنز کاملاً به واردات وابسته هستند، فروسیلیکومنگنز وابستگی متوسطی به واردات دارد و فرومنگنز به واردات وابسته نیست.

قزاقستان

بزرگترین تولیدکننده فروسیلیکومنگنز در قزاقستان، کارخانه فروآلیاژ آکسو (JSC Aksu Ferroalloy Plant) است که یکی از زیرمجموعههای JSC TNK Kazchrome (گروه اوراسیایی ERG) میباشد. این کارخانه شامل چهار کارگاه اصلی ذوب با ۲۶ کوره الکتریکی قدرتمند و واحدهای کمکی است. ظرفیت تولید این کارخانه بیش از ۱ میلیون تن فروآلیاژ در سال است که حدود ۲۰۰ هزار تن آن را فروسیلیکومنگنز تشکیل میدهد. محصولات تولیدی این شرکت شامل فرومنگنز کربن بالا، فروسیلیکومنگنز، فروسیلیس و فروسیلیکومنگنز است. این محصولات به بازارهای اروپای غربی، ایالات متحده آمریکا، ژاپن، چین و روسیه صادر میشوند.

بزرگترین مصرفکنندگان فروسیلیکومنگنز در قزاقستان شامل شرکتهای متالورژی داخلی مانند ArcelorMittal Temirtau JSC، KSP Steel LLP، Casting LLP و Kazakhmys Corporation JSC هستند. همچنین، برخی شرکتهای فعال در تولید محصولات نورد شده متوسط، مانند Kazferstal LLP و FerrumVtor LLP، از این محصول استفاده میکنند. حجم کمی از مصرف این محصول نیز به شرکتهای ماشینسازی و تولیدکنندگان الکترودهای جوشکاری مانند JSC Almaty Heavy Machinery Plant، JSC Machine-Building Plant named after S.M. Kirov، JSC Vostokmashzavod، LLP Pavlodar Machine-Building Plant و LLP Zhezdy-El اختصاص دارد.

طبق گزارش Observatory of Economic Complexity (NPP)، در سال ۲۰۲۱ بزرگترین حجم صادرات فروسیلیکومنگنز قزاقستان به روسیه انجام شد. در این سال، ارزش صادرات این محصولات به روسیه ۸۷.۸ میلیون دلار بود که ۷۱.۵ درصد از کل صادرات را تشکیل میداد. ژاپن حدود ۲۲.۹ درصد از کل صادرات فروسیلیکومنگنز را به خود اختصاص داد. ازبکستان، قرقیزستان، تاجیکستان و ترکیه نیز سهم کمی از صادرات را به خود اختصاص دادهاند. در سال ۲۰۲۱، بیشترین حجم فروسیلیکومنگنز وارداتی به قزاقستان از کشورهای روسیه و ترکیه تأمین شد.

نتایج و بحث

۳.۱. چشمانداز تولید فروسیلیکومنگنز

سال ۲۰۲۲ تفاوت چندانی با گذشته نداشت؛ قیمت منگنز در نیمه اول سال بهدلیل کاهش شدید عرضه ناشی از شرایط آبوهوایی نامساعد، محدودیتهای ناشی از کووید-۱۹ در استرالیا و جنگ روسیه و اوکراین افزایش چشمگیری داشت. در نیمه دوم سال، کاهش تقاضا در چین که معمولاً بهعنوان مرکز اصلی پروژههای زیرساختی شناخته میشود، باعث کاهش قیمت منگنز شد.

با نگاهی به آینده، تحلیلگران انتظار دارند که فعالیتهای زیرساختی و تقاضای فزاینده برای فولاد، بازار منگنز را در سال ۲۰۲۳ و سالهای بعد تقویت کند. این فلز بهشدت به تقاضای چین وابسته است؛ زیرا چین مقادیر زیادی منگنز الکترولیتی برای تولید فولاد در ساختوساز نیاز دارد. علاقه به استفاده از منگنز در باتریها نیز میتواند بهعنوان یک نیروی محرکه مثبت عمل کند، بهویژه با پیشرفت گذار به انرژی سبز. طبق پیشبینیهای Benchmark Mineral Intelligence، تقاضای منگنز در دهه آینده به دلیل افزایش تقاضا برای باتری خودروهای الکتریکی، هشت برابر افزایش خواهد یافت.

بلافاصله پس از آغاز تجاوز نظامی روسیه به اوکراین، قیمت فروآلیاژها به شدت افزایش یافت. این افزایش به دلیل وحشت بازار و ذخیرهسازی محصولات توسط خریداران برای آینده رخ داد. افزایش قیمتها در بهار، وضعیت مالی تولیدکنندگان را بهویژه در برابر هزینههای فزاینده انرژی بهبود بخشید. با این حال، این روند طولانیمدت نبود، زیرا مصرفکنندگان نهایی مجبور به کاهش تولید شدند.

در چین، برنامهریزی شده است که تولید فروآلیاژها به نصف کاهش یابد که این امر باعث کمبود عرضه در بازار داخلی و افزایش قیمتهای داخلی و جهانی فروآلیاژها خواهد شد. در همین حال، تولید فروآلیاژهای اروپایی بهشدت تحت تأثیر بحران انرژی قرار گرفته که حتی پیش از تجاوز روسیه به اوکراین آغاز شده بود.

با وجود این چالشها، صنعت متالورژی در مقایسه با کشاورزی، مقاومت بیشتری در برابر فشارهای خارجی نشان میدهد. آلیاژهایی مانند فرومنگنز و فروسیلیکومنگنز که تخصص گرجستان هستند، برای تولید فولاد بهعنوان مواد اکسیژنزدا و تقویتکننده ضروری هستند. قیمت این آلیاژها در پی نگرانیهای اروپا درباره اختلالات عرضه از اوکراین افزایش یافت. پیش از جنگ، حدود ۳۰ درصد از فروسیلیکومنگنز مورد نیاز اتحادیه اروپا از اوکراین تأمین میشد.

یکی از روندهای کلیدی در بازار فروسیلیکومنگنز، افزایش سرمایهگذاری در این حوزه است. شرکتهای بزرگ فعال در این بازار توجه ویژهای به گسترش ظرفیتهای تولید و افزایش حجم تولید و سرمایهگذاری در بازار دارند. برای مثال، در آگوست ۲۰۲۲، شرکت Arab Alloys، تولیدکننده فروآلیاژ مصری، مبلغ ۳۲.۷۹۵ میلیون دلار (۱ میلیارد پوند مصری) برای ایجاد یک مجتمع صنعتی در منطقه اقتصادی کانال سوئز (SCZone) سرمایهگذاری کرد تا ۴۸,۰۰۰ تن فروسیلیس تولید کند. این مجتمع همچنین فروسیلیکومنگنز و سیلیکون فلزی تولید خواهد کرد که عمدتاً در صنایع آلومینیوم استفاده میشود.

علاوه بر این، در اکتبر ۲۰۲۲، شرکت Pertama Ferroalloys (PFA)، تأمینکننده مالزیایی فروآلیاژها و فروسیلیکومنگنز، ۶۰۰ میلیون دلار (۲.۸۱ میلیارد رینگیت) برای فاز دوم توسعه کارخانه فروآلیاژ خود سرمایهگذاری کرد. این کارخانه به اولین مرکز ذوب آلیاژهای منگنز و فروسیلیس تبدیل خواهد شد.

در ژانویه ۲۰۲۰، شرکت هندی Vedanta Limited، شرکت Ferro Alloys Corporation را به مبلغ ۱۲ میلیون دلار خریداری کرد. این خرید، آلیاژهایی مانند فروسیلیکومنگنز را به سبد محصولات Vedanta Limited افزود.

نتیجهگیری

تحلیل بازار جهانی فروسیلیکومنگنز نشان میدهد که این صنعت تحت تأثیر عوامل متعددی مانند رشد تقاضای فولاد، تغییرات جغرافیای تولید، سیاستهای انرژی، و نوسانات اقتصادی جهانی قرار دارد. انتظار میرود بازار جهانی فروسیلیکومنگنز تا سال ۲۰۲۷ رشد پایداری را تجربه کند، که عمدتاً ناشی از افزایش مصرف فولاد در کشورهای صنعتی و در حال توسعه است.

چین، هند و اوکراین همچنان از بازیگران کلیدی در این بازار هستند، اما تغییرات سیاستهای داخلی، هزینههای تولید، و روندهای جهانی تجارت ممکن است موقعیت آنها را تحت تأثیر قرار دهد. افزایش هزینههای انرژی، محدودیتهای زیستمحیطی، و تحریمهای اقتصادی، چالشهایی را برای تولیدکنندگان ایجاد کرده است. با این حال، فرصتهایی همچون توسعه فناوریهای جدید در تولید فروآلیاژها و افزایش بهرهوری منابع میتواند به کاهش هزینههای تولید و افزایش رقابتپذیری شرکتها کمک کند.

در نهایت، پویاییهای عرضه و تقاضا، سیاستهای اقتصادی، و تحولات ژئوپلیتیکی نقش مهمی در تعیین روندهای آینده بازار فروسیلیکومنگنز ایفا خواهند کرد. برای بازیگران این صنعت، نظارت مستمر بر این متغیرها و اتخاذ استراتژیهای مناسب برای انطباق با شرایط بازار، امری حیاتی خواهد بود.